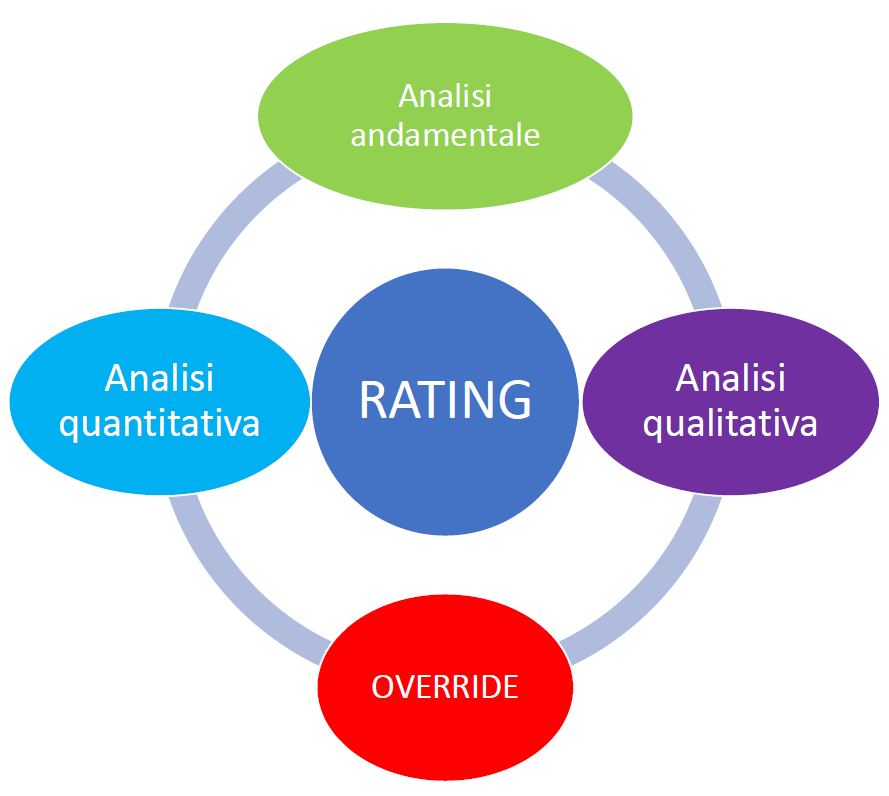

In precedenti interventi abbiamo visto che le determinanti del rating sono tre:

Ebbene, una volta ultimate queste ultime, potrebbe sembrare che l’attribuzione del giudizio di rating al richiedente credito divenga automatico, tenuto conto anche del fatto che, nel corso dell’istruttoria che conduce a una delibera, le banche utilizzano specifici software per la valutazione del merito creditizio.

Nulla di più errato: a questo punto entra in gioco la componente umana, che può fare in modo che il rating finale possa differire da quello che scaturisce dai software. Il gestore fidi incaricato dell’istruttoria ha, infatti, la facoltà di modificare il giudizio sull’analisi quantitativa in modo tale da dare luogo a uno spostamento, migliorativo o peggiorativo, rispetto al giudizio “automatico”.

Questo concetto è riassumibile con il termine inglese “override” (oltrepassare).

Ovviamente, la facoltà di applicare un override migliorativa o peggiorativa non è lasciata all’umore passeggero del gestore fidi ma è influenzata da diversi fattori, tra i quali:

– la capacità di anticipare il dialogo con la banca; non bisogna aspettare che quest’ultima convochi il cliente per chiedere conto di situazioni aziendali potenzialmente critiche che possano impattare sul merito creditizio. La banca va sempre informata in anticipo, in tal modo si potranno gestire di comune accordo le soluzioni più opportune (non dimentichiamo che l’interesse primario della banca è quello di recuperare i propri soldi);

– la capacità di chiarire i motivi della richiesta di credito: l’imprenditore deve chiedere denaro non per bisogno ma per opportunità. Dette opportunità, peraltro, vanno spiegate dettagliatamente, in particolare va evidenziato il modo in cui esse si trasformano in utili e cash flow. È buona norma, in tal senso, redigere e tenere aggiornato un dossier da presentare in banca al momento giusto a supporto delle richieste di credito;

– la capacità di fornire una dettagliata informativa finanziaria attraverso i documenti di bilancio, tale da esporre senza opacità l’andamento della gestione trascorsa e le prospettive future (vi siete chiesti perché l’override si può effettuare solo riguardo all’analisi quantitativa?). Inutile sottolineare che in questo contesto il ruolo del commercialista diventa fondamentale.

In sintesi, quanto finora esposto evidenzia che l’accesso al credito sarà appannaggio di coloro che sapranno trasmettere alle banche la percezione di un rischio di default sempre più contenuto, grazie all’accrescimento delle competenze finanziarie nell’ambito della gestione aziendale; chi non si adegua, semplicemente, resterà fuori dal circuito.